固定资产与总账对账是怎么样的,能详细说说吗,有例子和流程图更好

|

liguoquan 2025年9月29日 17:5

本文热度 2244

2025年9月29日 17:5

本文热度 2244

|

:固定资产与总账对账是怎么样的,能详细说说吗,有例子和流程图更好

:固定资产与总账对账是怎么样的,能详细说说吗,有例子和流程图更好一、 什么是对账?为什么它如此重要?

核心概念: 固定资产模块与总账模块的对账,是指将固定资产子账中所有资产卡片上的原值、累计折旧、净值的汇总数据,与总账(总分类账) 中对应的会计科目(如“固定资产”、“累计折旧”等)的余额进行核对,确保两者完全一致。

重要性:

保证账账相符: 这是会计基础规范的基本要求,确保明细账与总账数据一致,保证财务报表的准确性。

发现错误和差异: 固定资产业务复杂(如新增、折旧、清理、变动等),任何一方的疏漏(如制单失败、凭证被误删、折旧计算错误)都可能导致差异。对账是发现这些问题的关键环节。

为结账提供依据: 在月末或年末结账前,完成固定资产与总账的对账是必须的步骤,确保当期核算正确无误。

二、 对账的原理与核心内容

对账的本质是 “明细汇总 vs 总账余额”。

对账的核心科目:

固定资产 科目

累计折旧 科目

(有时也包括 固定资产减值准备 科目)

对账的逻辑关系:

固定资产原值对账:

累计折旧对账:

净值对账(结果校验):

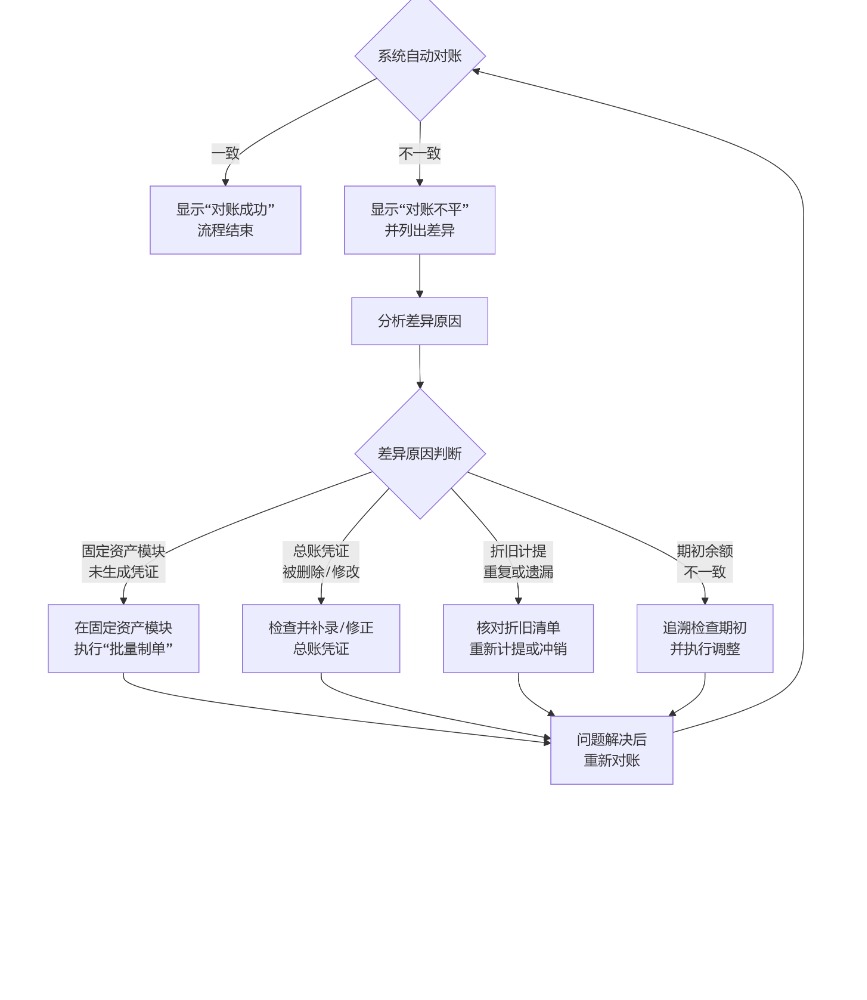

三、 详细流程(附流程图)

现代ERP系统(如用友、金蝶、SAP等)通常都提供了自动对账功能,但理解其手动流程至关重要。

流程图

准备与触发:

执行对账:

结果判断:

差异分析与处理(核心难点):

根据流程图,差异原因主要集中在以下几个方面:

固定资产模块业务未生成总账凭证:

总账中存在直接记账的凭证:

折旧计提问题:

期初余额不一致:

重新对账:

四、 实例说明

公司背景: ABC公司,使用用友ERP软件。当前期间:2024年5月。

5月份固定资产业务:

5月10日,购入一台笔记本电脑,价格8000元,在固定资产模块新增卡片。

5月31日,在固定资产模块执行“计提折旧”功能,系统计算出本月所有资产的折旧总额为5000元。

正确的流程与对账结果:

固定资产模块操作与数据:

完成资产新增和折旧计提。

固定资产模块汇总数据(截至5月31日):

原值总额:∑(原值) = 1,000,000 (期初) + 8,000 (新增) = 1,008,000 元

累计折旧总额:∑(累计折旧) = 200,000 (期初) + 5,000 (本月计提) = 205,000 元

生成凭证:

在“批量制单”中,为新增资产生成凭证:

在“批量制单”中,为折旧计提生成凭证:

总账模块数据:

“固定资产”科目余额:1,008,000 元

“累计折旧”科目余额:205,000 元

执行对账:

系统比较:

原值:1,008,000 = 1,008,000 ✅

累计折旧:205,000 = 205,000 ✅

结果:对账成功。

一个典型的差异场景:

假设会计人员在计提折旧后,忘记了在“批量制单”中生成折旧凭证。

此时对账情况如下:

排查与处理:

会计人员查看对账报告,发现是累计折旧有差异。

检查固定资产模块的“折旧分配表”,确认本月应提折旧5000元。

再去“批量制单”中检查,发现有一条“折旧计提”的记录状态是“未制单”。

选中该记录,生成凭证 借:管理费用-折旧费 5,000 贷:累计折旧 5,000。

凭证传递到总账后,总账“累计折旧”科目余额变为205,000元。

重新对账,结果平衡。

总结

固定资产与总账对账是一个系统性的校验过程,它强制要求业务(固定资产管理)与财务(总账核算)保持同步。理解和掌握对账的原理、流程和差异分析方法,是财务人员确保资产数据准确、顺利关账的必备技能。在ERP环境下,充分利用系统的自动对账功能,可以极大提高效率和准确性。

该文章在 2025/9/29 17:05:11 编辑过

400 186 1886

400 186 1886