[点晴模切ERP]借贷记账法

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

一、借贷记账法核心逻辑

1.理论基础 会计恒等式:资产 = 负债 + 所有者权益

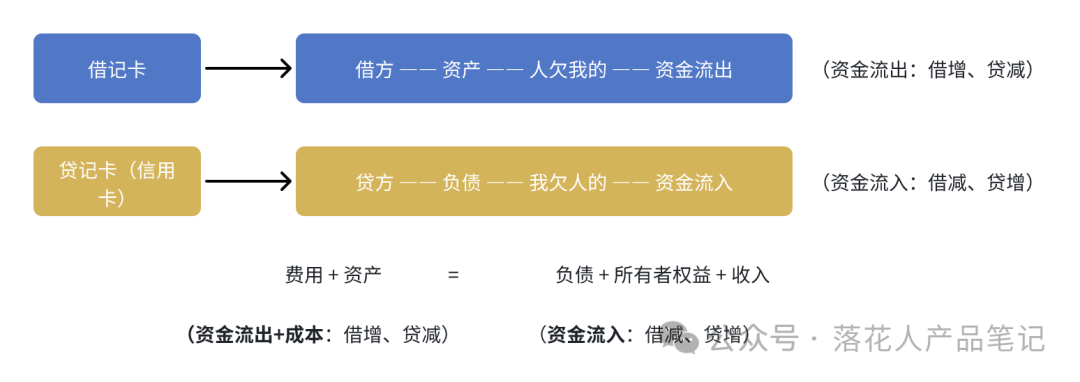

扩展等式:资产+成本+费用=负债+所有者权益+收入 衍生工具:通过「借」「贷」符号动态反映价值变动(如公允价值波动) 2.符号本质

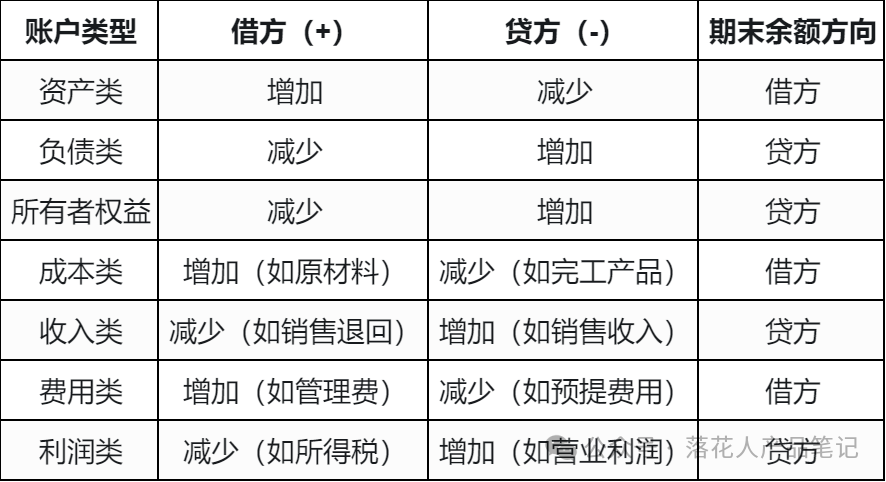

二、账户结构与余额方向

三、记账规则与操作要点三大铁律

交易处理步骤

四、关键公式速查

阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/4/8 8:47:21 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886